2021年6月16日作成 2023年4月11日更新

こんにちはひよこ社長です(*^^*)

ここでは相続における民法上と相続税法上の違いについて書いています。

至らない点もあるかと思いますがよかったら参考にしていただけたら幸いです。

相続について

相続という言葉を耳にしたときに思い浮かぶのが人が死亡した時のことを考えるんじゃないかと思います。例えば自分の親に万が一のことを考えたときにどうやって手続きするんだろうとか分けるんだろうとか考えたとしましょう。あんまり考えたくはないと思いますが😢

その時にこの民法と相続税法を使うわけなんです。

民法と相続税法

何ですかその民法と相続税法って?となるんですが、結論から言うと

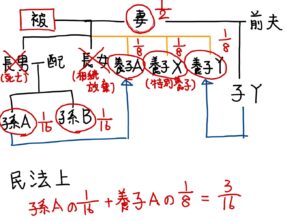

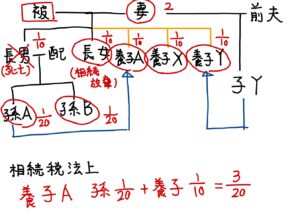

民法はお金をわけるための法律で相続税法は税金を計算するための法律だと思っています。

例えば養子縁組した数でいうと民法上は何人でもいいのに対し、相続税法上は子供がいれば1人、子供がいなければ2人となっていてここの部分を考えると税金的には何人も養子縁組を相続税法上で何人でも認めてしまうといくらでも税金対策が出来てしまいますよね(;^ω^)

そういった部分から考えるとこれらの違いが理解出来てくると思います。

放棄について

他の部分ですと相続の放棄で民法だと相続人の数にいれませんが、相続税法だと計算のために人数にいれます。

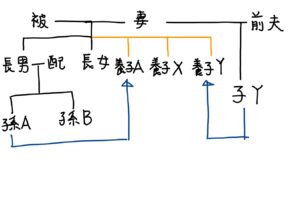

参考の図

民法上と相続税法上の法定相続分

こんな感じです。手書きなので汚い字ですみません涙

贈与財産について

贈与財産は民法上は相続時の価額で特別受益として持ち戻しになり年齢制限はありませんが、相続税法上は贈与時の価額で3年以内のものは相続財産に加算されてしまいます。

特別受益について

特別受益というのは相続人の中で亡くなった人から遺言で財産をもらったり、結婚などでお金や資本をもらったもののことを言います。

みなし相続財産も民法上は特別受益は持ち戻しになったり寄与分は差し引きになるのに対し、相続税法上は生命保険、死亡退職金に分かれています。

寄与分について

寄与分というのは法定相続分にプラスされる分で他の相続人より被相続人に対して貢献したと認められたら相続財産を多めに貰える制度です。

娘がずっと亡くなるまでめんどうを見たりすると該当したりします。普通に家事を手伝ったり看護とかだと認められなかったりしますので難しいところではあります。

最後に

日々学んでいく中で理解がしにくい、ややこしいものもこの法律がなぜ出来たのかとかが読み取れると間違えが防げるのかなと思います。わたしは教科書を最初から丁寧に読むタイプだったので全体像がみえてこなかったのと民法と相続税法を切り離して考えていたのでごちゃごちゃで考えていました。

このブログでは昔書いたブログを新しく変わったことがあれば定期的に更新したり修正するようにしていきたいと思っています。

他にも有益な情報や考え方、勉強方法や感想を書いていきたいと思います。

ここまでご覧いただきありがとうございます。

コメント